Informes de la OIG revelan irregularidades y deficiencias administrativas en la Autoridad de Acueductos y Alcantarillados

28 de octubre de 2025

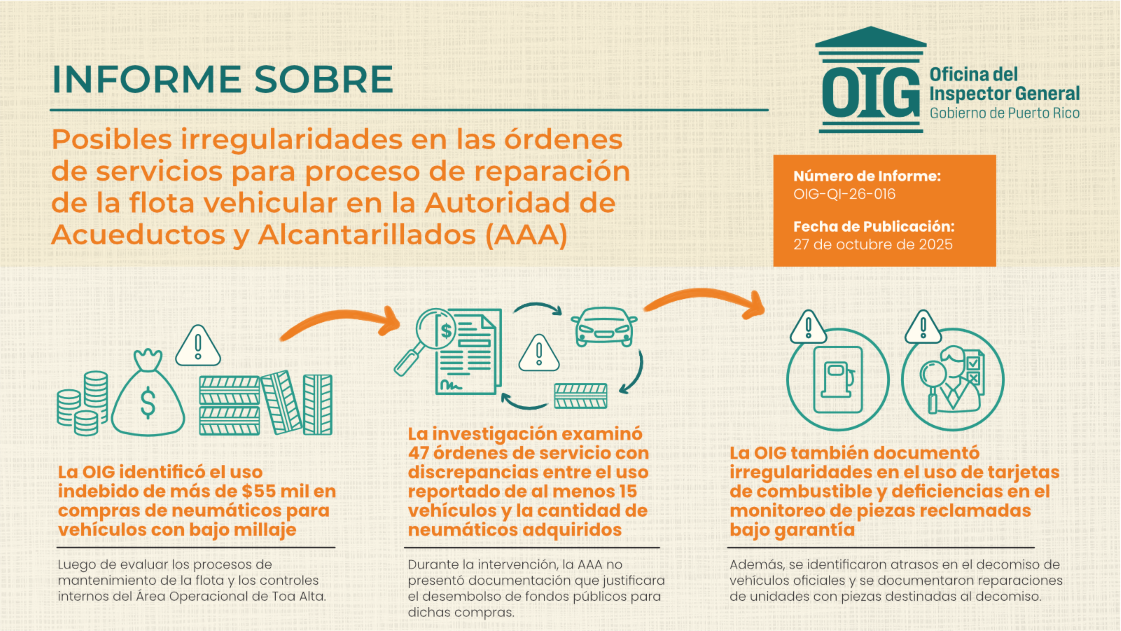

(San Juan, Puerto Rico)- La Oficina del Inspector General (OIG) de Puerto Rico publicó un nuevo informe de investigación que detalló costos cuestionados ascendentes a $71,477.79, asociados a múltiples faltas en la administración y el mantenimiento de la flota vehicular del Área Operacional de Toa Baja de la Autoridad de Acueductos y Alcantarillados (AAA).

Los hallazgos destacaron la compra injustificada de neumáticos, el uso irregular de tarjetas de combustible, la falta de monitoreo en el reclamo de piezas y servicios en garantía, y fallas en la investigación sobre un posible hurto de catalíticos.

“Estas deficiencias pudiesen conllevar la malversación de fondos y el mal manejo de propiedad pública afectando la capacidad administrativa, financiera y operacional de la AAA”, destacó el informe de la OIG.

Según la intervención, el Área de Querellas e Investigación de la OIG identificó el registro de múltiples compras de neumáticos en vehículos con bajo millaje. Como parte de la investigación, la OIG solicitó copias de los formularios AAA-149 correspondientes a 125 órdenes de servicio. Del total de órdenes, 47 pertenecían a 15 unidades vehiculares del Área Operacional de Toa Alta. En respuesta al requerimiento de información, la AAA únicamente logró entregar tres formularios AAA-149 y una certificación negativa respecto al resto.

De acuerdo con el informe, los formularios AAA-149 están destinados a documentar los reportes de los conductores en relación con los defectos identificados en los distintos vehículos oficiales. Según uno de los directores entrevistados por la OIG, es una práctica común que los supervisores descarten el formulario una vez consolidan la información sobre el defecto identificado en la plataforma digital del System Analysis Program, conocido como SAP.

Sin embargo, la plataforma SAP no forma parte del Procedimiento 321 de la corporación pública, aprobado el 11 de marzo de 2011, el cual establece un programa de mantenimiento preventivo para vehículos de motor, equipos livianos y pesados, y requiere la documentación de las necesidades de reparación mediante el formulario AAA-149.

El informe de la OIG resaltó que esta práctica representa una deficiencia crasa en los controles internos, toda vez que el Área Operacional de Toa Alta no cuenta con documentación que justifique la necesidad de los servicios que dieron lugar a la emisión de órdenes facturadas para la compra de neumáticos, lo que representó desembolsos de fondos públicos ascendentes a $56,011.10 en el período del 1 de julio de 2022 al 31 de marzo de 2024.

En detalle, la publicación de la investigación destacó múltiples casos en los que se documentaron compras de neumáticos para una misma unidad con un millaje bajo en comparación con la última adquisición del mismo servicio. Por ejemplo, el documento identificó una unidad a la que, en solo 11 meses, se le reemplazaron los seis neumáticos en cuatro ocasiones. Entre las cuatro órdenes de servicio, únicamente se identificó una diferencia total de 857 millas. La OIG documentó en el informe prácticas similares correspondientes a 15 unidades vehiculares adicionales.

Identifican ajustes retroactivos irregulares y más irregularidades administrativas

Por otro lado, un segundo informe publicado por la OIG identificó ajustes irregulares realizados de forma retroactiva en la cuenta de consumo de un cliente de la AAA, en contravención de las normas aplicables. Asimismo, señaló la falta de diligencia por parte de la corporación pública para atender de manera eficaz las irregularidades identificadas.

Según los hallazgos de la intervención, durante el año 2015 se registraron dos ajustes, el 9 de septiembre y el 5 de octubre, autorizados por el entonces director auxiliar de servicio al cliente en la Región Norte, que acreditaron a favor del cliente las cantidades de $622.96 y $1,068.40, respectivamente. Estos ajustes impactaron un total de 24 facturas que ya habían sido emitidas, algunas hasta 782 días antes de la fecha en que se realizaron los cambios.

Actualmente, los ajustes retroactivos en las facturas de consumo de agua o de alcantarillado sanitario están sujetos a una limitación establecida en la sección 4 de la Ley Núm. 40-1945. Según la normativa aplicable, este tipo de cambios solo es posible si el error identificado en la factura es atribuible a la dependencia gubernamental. El estatuto también dispone que la instrumentalidad pública únicamente podrá efectuar ajustes retroactivos hasta un máximo de 120 días a partir de la fecha de emisión de la factura original. Asimismo, establece que, una vez vencido ese período, la AAA no podrá adjudicar reclamos ni realizar ajustes correctivos relacionados con los errores identificados.

De acuerdo con el informe, estos ajustes irregulares ocurrieron como resultado de serias deficiencias en los controles internos de los procesos de facturación de la dependencia gubernamental. La OIG sostuvo que, a través de la intervención y debido a la falta de controles por parte de la agencia, no se logró determinar si la tarifa incorrecta, enmendada de forma retroactiva, fue producto de un error imputable al cliente o a la AAA. Según la publicación, este hecho podría interferir con la aplicación correcta de la normativa vigente sobre pagos retroactivos.

Al mismo tiempo, el informe detalló problemáticas en la AAA relacionadas con la falta de adjudicación oportuna de sanciones ante hallazgos identificados por empleados de la propia corporación. Los hallazgos del informe también señalaron que, en la cuenta del cliente que recibió los créditos retroactivos, la agencia había adjudicado en 2021 irregularidades en el consumo de agua. La OIG resaltó que, según surge del expediente, entre 2019 y 2021, mientras la cuenta permanecía cerrada por falta de pago, la AAA detectó y documentó que el contador estaba abierto e invertido. A raíz de ese hallazgo, la publicación anotó que la corporación notificó al cliente una multa de $1,250 por uso de agua sin servicio autorizado y aumentó la fianza a $3,000. Sin embargo, el informe indicó que, como resultado de la investigación desarrollada por la corporación pública, no se incluyeron multas por la colocación inversa del contador, lo cual representa una conducta penalizada conforme al Artículo 6.04-3 del Reglamento sobre el uso de los servicios de acueducto y alcantarillado sanitario de Puerto Rico.

La agencia fiscalizadora detalló que los hallazgos incluidos en el informe de investigación también podrían estar en contravención de los Reglamentos 5129 y 8901 de la AAA, los cuales prohíben expresamente que personas no autorizadas manipulen, alteren o interfieran con las instalaciones del sistema, así como cualquier manipulación o interferencia con las acometidas, contadores o sus accesorios, respectivamente.

La OIG señaló múltiples recomendaciones dirigidas a la Junta de Directores de la AAA y al presidente ejecutivo de la corporación pública, para que evalúen las acciones del director auxiliar de Servicio al Cliente de la Región Norte y analicen el contenido del informe, con el fin de determinar las acciones administrativas que correspondan contra los empleados y funcionarios que intervinieron con la cuenta del cliente que recibió los créditos retroactivos y no garantizaron el cumplimiento de la política pública, las leyes y los reglamentos aplicables.

Cualquier persona que tenga información sobre acciones que pongan en riesgo el uso adecuado de fondos públicos puede comunicarse con la línea confidencial de la OIG al (787) 679-7979 o a través del correo electrónico informa@oig.pr.gov.

Sobre la Oficina del Inspector General

La Oficina del Inspector General de Puerto Rico es un organismo gubernamental comprometido con la promoción de una administración pública eficiente y transparente en Puerto Rico. Nuestra organización se rige por la Ley Núm. 15-2017, según enmendada, conocida como la “Ley del Inspector General de Puerto Rico". Nuestro objetivo principal es prevenir y detectar el fraude y promover una sana administración gubernamental. Trabajamos de manera proactiva, realizando estudios, exámenes y evaluaciones necesarias para medir, mejorar y aumentar la efectividad, la eficacia y la economía en el funcionamiento de las entidades gubernamentales. Además, asesoramos a las agencias en el desarrollo de procedimientos gerenciales que promuevan la economía y la eficiencia en la administración pública.